跟着我国企业出海高涨的抓续,近几年来我国跨境物流商场限制抓续成长。据中研普华产业院的数据裸露,2022年我国跨境物流商场限制已达到2.36万亿元,同比增长10.8%,其瞻望2024年该商场限制将达到2.71万亿元。

这个跳动两万亿限制且仍不断成长的弘远商场,为跨境物流产业中的广宽参与者提供了广袤的发展空间。而来自苏州的天成智联物流有限公司(下称“天成智联“)等于随跨境物流产业所崛起的企业之一。现在,天成智联还是踏上了赴好意思上市的征程。

智通财经了解到,在2024年9月3日初次向SEC递交公开版的招股讲解书后,天成智联的控股公司东方国际已于12月31日第二次更新了其招股书,加快鼓励其IPO进度。

据最新版招股书裸露,天成智联肯求以“ELOG”为代码在纳斯达克上市,其欲在这次IPO中刊行160万股凡俗股,每股刊行价为4至5好意思元,至多召募800万好意思元资金。

值得珍摄的是,天成智联前称为苏州隆力奇东源物流股份有限公司,曾于2017年5月17日在新三板挂牌上市,股份简称东源物流,后于2023年2月15日阻隔挂牌,摘牌时公司市值9800万东说念主民币。

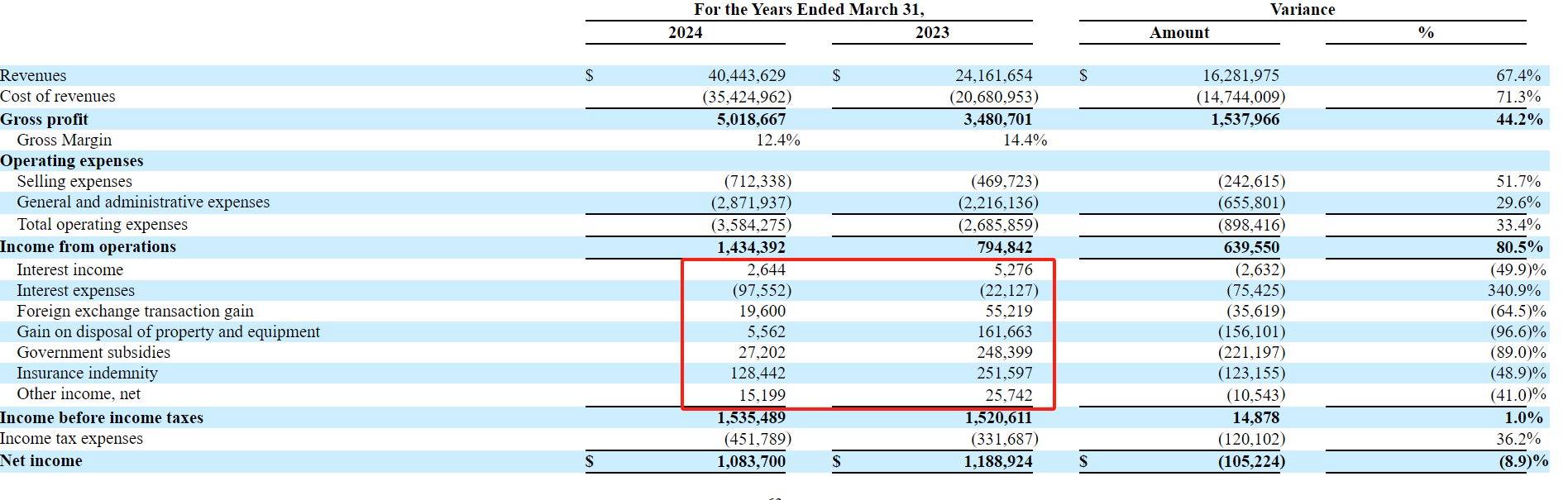

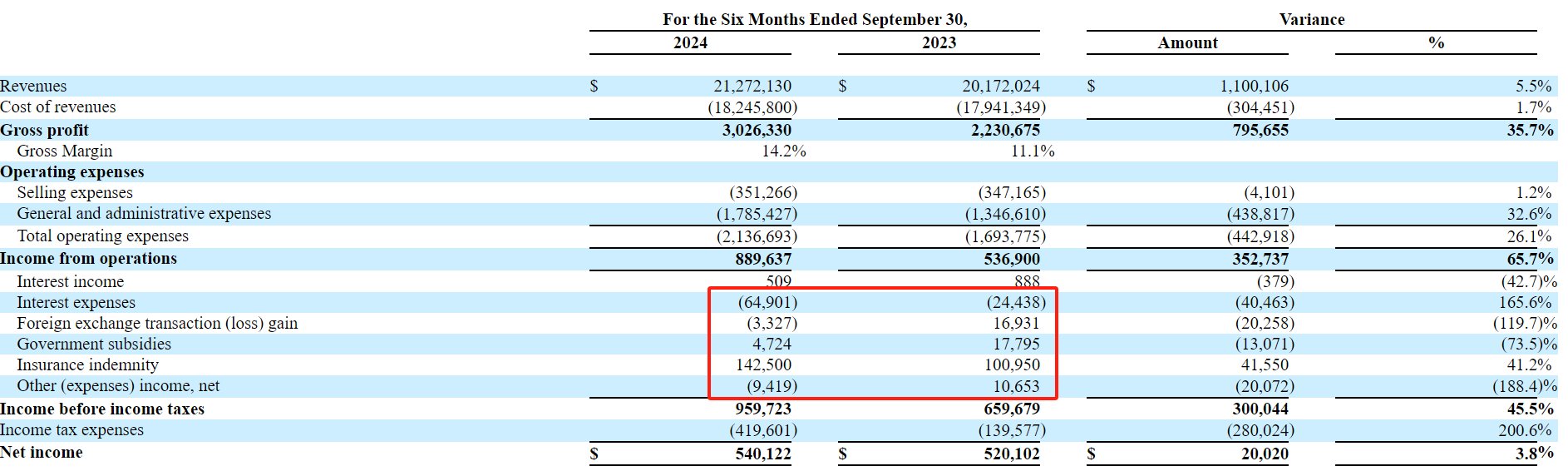

从功绩来看,天成智联的证实并不出彩。数据裸露,在2024财年(截止3月31日止12个月)中,天成智联收入增长67.4%至4044.36万好意思元,但期内净利润却下滑8.9%至108.37万好意思元,典型的“增收不增利”。插足2025财年上半年(截止2024年9月30日止6个月),天成智联的收入增长5.5%至2127.21万好意思元,期内净利润增长3.8%至54万好意思元,利润端止跌。

凭借此功绩,换一个成本商场的天成智联能否在纳斯达克得到比在新三板上市时更高的估值?

利润端开释彰着受阻

行为东方国际的国内探究实体,天成智联的发展历史可追想至2006年,自成立以来,天成智联便为企业客户提供物流服务。至2019年时,天成智联启动拓展跨境物流服务,其主要专注于中国大陆与东南亚国度之间的内陆运载和铁路运载。截止现在,天成智联的运营集聚已掩饰中国大陆主要城市、香港、东南亚及中亚地区。

从服务类型上看,天成智联的物流服务成为了神气物流服务和一般物流服务。其中,神气物流服务主要包括建筑神气物流和大型或精密开采的特种货品物流。成就神气物流涵盖成就项贪图某个阶段或系数过程,包括了施工开采、机械的采购、包装、储存、装卸、运载、固定、安设以十分他关系的物流服务。

天成智联主要为新动力神气(包括风电、光伏、可再机动力存储等)、化工装备、工程及基础步伐成就(包括说念路桥梁、患难之交成就)等提供神气物流科罚决议服务。而大型、精密开采特种货品物流是指为冲压机、车床、航空发动机等独特定制的大型、精密开采的制造商或采购商提供的物流服务。

而一般物流服务是指凡俗居品的运载、仓储、装卸、配送。天成智联在苏州、无锡、盐城、成齐、重庆、广州、深圳、昆明、磨憨等地设有子公司和行状处,集聚掩饰中国大部分主要城市和地区,可为客户提供整车或零担交货。

在运力方面,天成智联领有20辆卡车,且其与其他车主及司机的2000余辆卡车建立了结合关系,可将运载任务外包予该等车主和司机。显然,天成智联的主要运力并非自有车辆,其接收了可竣事轻钞票拓展的运力外包方法。

为保证居品的获胜运载,天成智联在国内的三个省份领有4个仓储/物流中心,总面积跳动3万肤浅米,可为客户提供凡俗和特种仓储、配送和升值服务。

从客户层面看,发展进军的大企业客户是天成智联的中枢理谋,其主要客户是跨国公司、国内大型企业和上市公司,其中不乏行业龙头或闻名国企。该等企业囊括了可再机动力、家用电器、健康好意思容居品以及建筑等多个行业。金风科技、中船海装风电有限公司、上海华能、江西电力集团、贵州电力集团、水电四局、天合光能、京东物流等均是天成智联的客户。

从收入结构上看,天成智联主要分为运载服务收入以及仓储转租服务收入,其中又以运载服务为中枢。在2024财年中,天成智联运载服务的收入占比为92.92%。

据招股书裸露,天成智联在2024财年中总收入增长67.4%至4044.36万好意思元主要收成于运载服务的强劲规复。在2023财年中,由于疫情的影响,天成智联的神气物流业务受冲击,全年仅完成神气物流服务818单。插足2024财年后,疫情影响铲除,天成智联全年完成神气物流服务2947单,这带动运载服务收入增长78.2%至3757.85万好意思元。而仓储转租服务收入则下跌6.9%,对公司总收入的增长产生一定拖累,而这主若是因为少数客户因商场需求的不及在服务期届满后未续约。

而2024财年之是以会出现收入大增,净利润却下滑的原因主要有两方面,其一是期内毛利率下滑2个百分点至12.4%,该下跌主若是因为仓储转租服务的毛利率从31.4%下滑至15.3%,拖累了举座的毛利率水平。

其二是因为与2023财年比较,天成智联2024财年中汇兑收益、财产和开采处置收益、政府补贴、保障补偿十分他收入净额均较2023财年呈同比下滑,从而影响了净利润的开释。

插足2025财年上半年,天成智联收入端增速彰着下滑,同比仅增长5.5%,其中中枢业务运载服务收入仅增长了2.5%。而运载服务收入的增长主若是因为一般物流收入的加多,神气物流收入同比则出现了下滑。仓储转租服务收入大增38.7%主若是因为一般物流服务需求加多后,需要配套的仓储服务。

天然天成智联2025财年上半年的总收入仅增长5.5%,但由于其在叙述期内优化了价钱查询和比较经过使得成本得到灵验适度,运载服务的毛利率擢升近4个百分点,从而带动公司叙述期内的毛利率从11.1%上升智14.2%,因此期内毛利大增35.7%。

但相同是由于汇兑收益、利息支拨、政府补贴等多个身分对天成智联利润端的开释形成了彰着影响,期内净利润仅增长3.8%。天然与2024财年比较利润端已止跌,但汇兑收益、利息支拨、政府补贴等多个身分对天成智联利润端的扰乱问题依旧存在。

客户鸠集度与应收账款双高

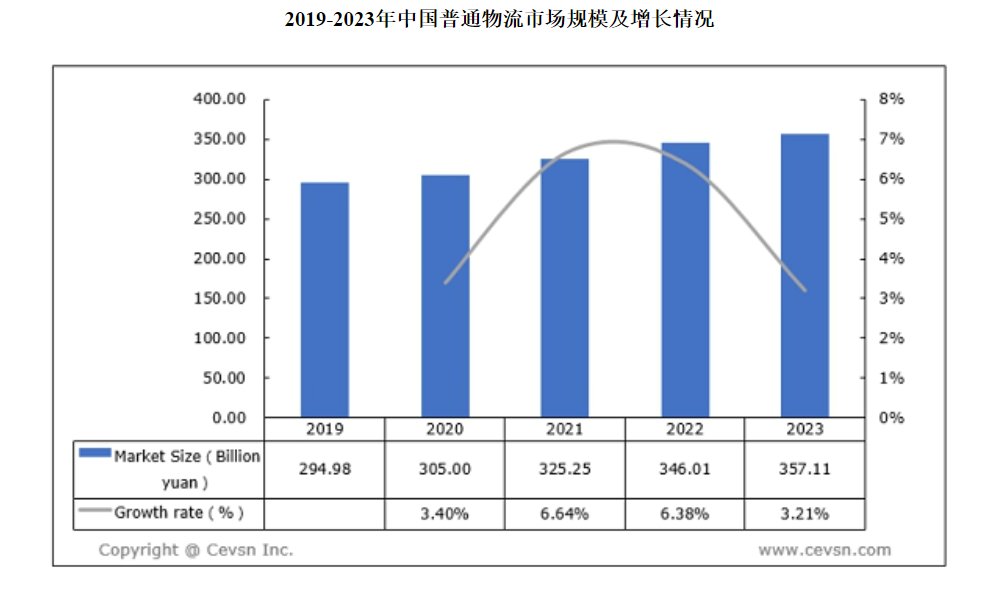

从行业层面看,物流产业在持久维度上抓续成长是笃定性事件。跟着中国经济的巩固增长和住户耗尽的不断扩大,物流需求也在不断加多。数据裸露,从2019至2023年,我国一般物流的商场限制从2949.8亿增长至3571.1亿元,年复合增速4.88%。昔日几年,跟着我国GDP的抓续增长,物流产业限制有望以低位数不断成长。

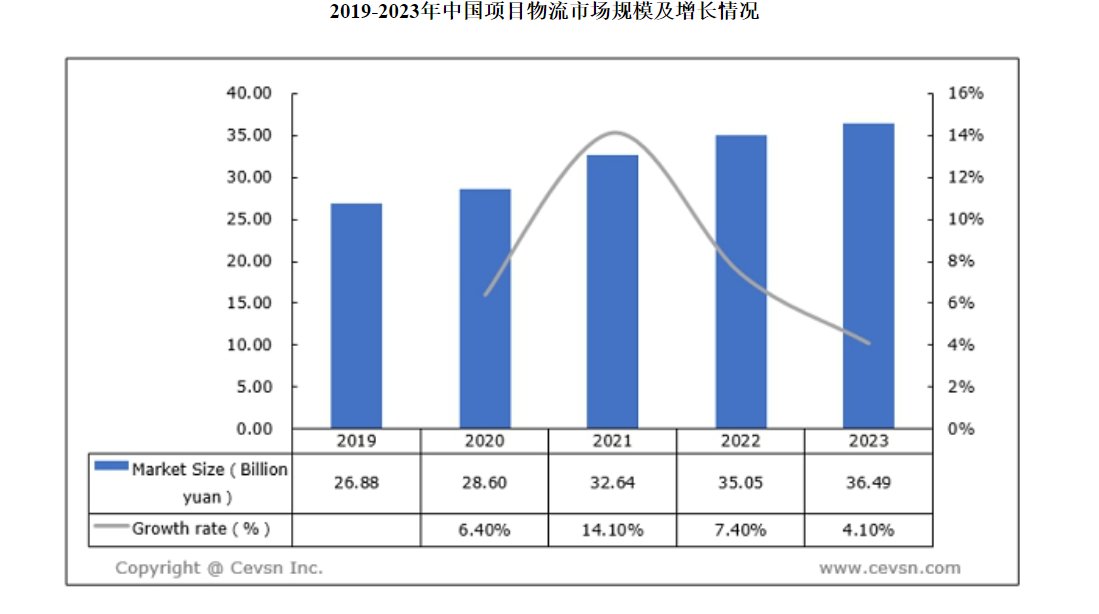

在我国物流业举座发展的带动下,神气物流行为专科细分范围也呈现出谨慎发展的态势。数据裸露,从2019至2023年,我国神气物流商场限制由268.8亿元增至364.9亿元,年复合增速接近8%,神气物流商场的发展速率彰着快于一般物流。与外洋同业比较,我国神气物流企业在探究限制、利润率、治理水平、服务理念和领悟等方面仍有很大擢起飞间,且中国经济长久是宇宙经济复苏的强劲引擎, “一带沿路”也为跨境神气物流公司带来了更多商机。

毫无疑问,物流产业的抓续成长以及神气物流服务这个细分范围的加快发展必将让天成智联从中获益,但值得珍摄的是,在受益于产业发展契机的同期,天成智联需要濒临的潜在挑战亦不在少数。

其一是剧烈的商场竞争。不管是一般物流亦或是神气物流,行业中供给严重同质化,头部企业依靠限制效应领有巩固的商场份额,但中尾部竞争尤为激发。数据裸露,截止2023年底,我国快递服务行业企业数目接近14万家。且截止2023年10月,我国跨境物流企业数目已达15.67万家,比较2022年的约14.67万家有显耀增长,这意味着竞争将抓续加重。

其二,天成智联利润端的开释仍受限于汇兑收益、利息支拨等身分的影响,这导致公司2024财年、2025财年上半年的净利润增速均远小于探究收入增速。若昔日这一问题仍未有好转,天成智联的盈利智商仍将受到影响。

其三,天成智联客户鸠集度相对较高。据招股书裸露,在2023财年中,天成智联来自两大头部客户的收入占比永别为23%、15%,统统未38%。至2024财年时,天成智联两大客户占公司总收入的比例永别为35%、23%,统统高达58%,客户鸠集度进一步擢升。过于依赖头部客户,会导致收入波动过大,若头部客户流失,将会对公司业务探究形成较大冲击。

其四,应收账款较高。一般而言,若一家企业客户鸠集度较高,那么其在与客户的交游中或者会处于议价智商相对较弱的一方,要么难以擢升客单价,要么账期较长。而天成智联大额的应收账款或者等于因为其客户鸠集渡过高所致。据招股书裸露,截止2024年9月30日,天成智联应收单据198.2万好意思元,应收账款总和为1400万好意思元,即应收单据+应收账款金额高达近1600万好意思元,而同期公司的总钞票为2421.71万好意思元,占总钞票的比例高达66%,占流动钞票的比例高达约85%。

如斯高的应收账款,不仅使坏账的风险大幅上升,且资金回笼速率慢会影响公司延伸,致使从持久维度上看有不断抬升公司钞票欠债率的可能性。

轮廓来看,在疫情影响铲除后天成智联已自2024财年启动了业务的彰着规复,但插足2025财年上半年收入增速有彰着回落,且自2024财年以来利润端的开释并不领悟,影响了净利润增长。天然产业的抓续发展会带来成长契机,但天成智联仍需直面商场竞争剧烈、客户鸠集度高、应收账款高档潜在的挑战和风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:郭明煜 体育游戏app平台